また値上げですね…。正直、もう限界じゃないですか?

先日の能登半島地震を見ていて、「もし明日大きな地震が来たら、うちの家計はどうなるんだ?」と夜中に眠れなくなってしまいました。ATMは止まるし、クレジットカードも使えない。避難所生活で急な出費は増えるのに、収入は途絶える…。

ぶっちゃけ、食料や水の備蓄は始めたものの、お金の準備って何をどれだけすればいいのか分からないんですよね。現金?電子マネー?保険?正直なところ、調べれば調べるほど混乱してしまって。

でも大丈夫です。この記事では、災害時にお金で困らないための具体的な準備方法を、実際に試行錯誤した体験談と一緒にお伝えします。

色々試した結果、「これだけやっておけば安心」という最低限のラインが見えてきました。完璧すぎない、等身大の家計防衛術をお話しします。

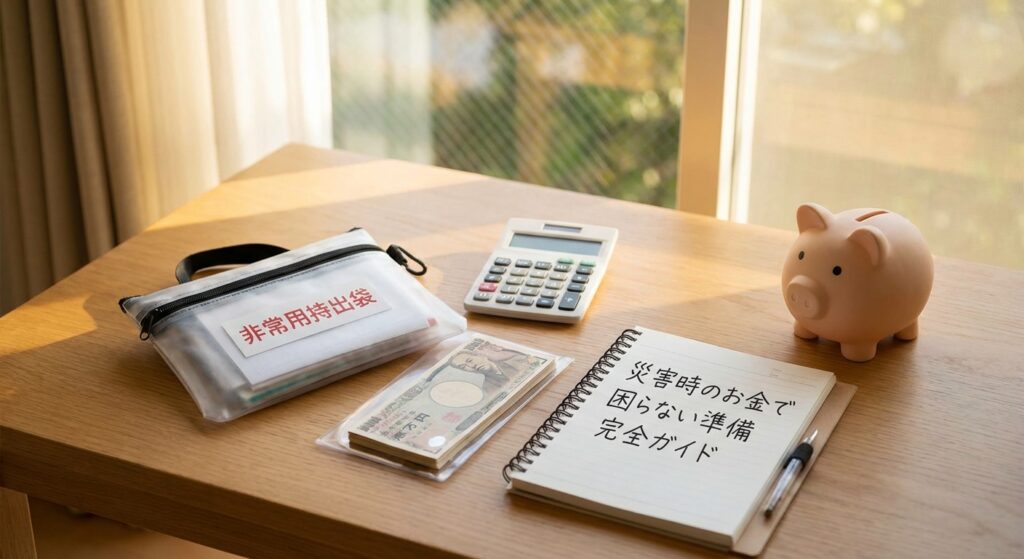

【結論】災害時のお金の備えはこの4つで万全

先に答えをお伝えします。色々調べて実際に準備してみた結果、災害時のお金の不安を解消するには、この4つの準備で十分だと感じています:

- 現金の備蓄:1人あたり3-5万円を小額紙幣中心で

- 複数の決済手段:現金・カード・電子マネーの使い分け

- 公的支援の知識:もらえるお金を把握しておく

- 災害保険の見直し:火災・地震保険の適切な加入

この4つを順番に整えていけば、「お金が原因で家族が路頭に迷う」リスクはかなり減らせます。実際、私も最初は10万円も現金を置いておくのが不安でしたが、今では「これがあれば3日は凌げる」という安心感があります。

災害時に現金が必要な理由【停電でATMも使えない】

「キャッシュレス時代に現金なんて…」と思っていた私が考えを改めたのは、実際に停電を経験したからです。

昨年の台風で半日停電した時、近所のコンビニは現金のみの営業でした。ATMは全滅、クレジットカードの端末も動かない。スマホの電子マネーも通信が不安定で使えませんでした。

現金備蓄の具体的な方法

現金の備蓄で失敗したのは、最初に一万円札ばかり用意してしまったことです。災害時は小額決済が中心になるので、千円札と小銭が重要だと分かりました。

現在の我が家の現金備蓄内訳(4人家族):

- 千円札:80枚(8万円)

- 五百円硬貨:20枚(1万円)

- 百円硬貨:100枚(1万円)

- 五十円・十円硬貨:適量

これを非常用持ち出し袋に2万円、家の金庫に8万円と分けて保管しています。正直、10万円を現金で置いておくのは最初は抵抗がありましたが、「家族4人が3日間生活できる最低限の費用」と考えると妥当かなと思います。

非常時のキャッシュレス決済との使い分け

災害時でも、全ての決済手段が同時に使えなくなるわけではありません。停電復旧後や、被害の少ない地域では、クレジットカードや電子マネーが使える場合もあります。

実際に台風の経験で学んだのは、「複数の決済手段を持っておく」ことの重要性です。現金だけに頼るのではなく、状況に応じて使い分けることが大切だと分かりました。

災害時に強い決済手段ランキング

- 現金:インフラに依存しない最強の決済手段

- プリペイドカード:残高があれば通信復旧後すぐ使える

- デビットカード:口座残高の範囲で確実に使える

- クレジットカード:復旧後の大きな買い物に便利

我が家では、交通系ICカードに2万円、PayPayに1万円チャージして「災害用枠」として確保しています。普段は使わず、緊急時専用です。最初はもったいなく感じましたが、「保険料」だと思えば安いものです。

知らないと損する災害見舞金・公的支援制度

災害時に受けられる公的支援を調べていて、「こんなにあるのか」と驚きました。ただし、申請しないともらえないものばかりなので、事前に知っておくことが重要です。

正直なところ、役所の手続きって普段でも面倒なのに、災害時なんて頭が回らないじゃないですか。だからこそ、平時に「どんな制度があるか」を把握しておく必要があります。

主な公的支援制度一覧

- 被災者生活再建支援金:全壊で最大300万円

- 災害弔慰金:生計維持者が亡くなった場合500万円

- 災害見舞金:市町村独自の支援制度

- 災害復旧貸付:低金利での復旧資金融資

- 税金・社会保険料の減免:収入減に対する負担軽減

私は自分の住んでいる市の制度を調べて、A4用紙1枚にまとめました。これを非常用持ち出し袋に入れています。いざという時に「あれ、どんな制度があったっけ?」とならないための備えです。

申請時に必要な書類を事前準備

災害見舞金の申請で必要になる書類も調べておきました。多くの制度で共通して必要なのが:

- 罹災証明書(市町村発行)

- 住民票

- 本人確認書類

- 銀行口座の通帳

- 被害状況の写真

このうち、事前に用意できるものはコピーを取って避難袋に入れています。特に通帳のコピーは、災害時に原本を紛失するリスクを考えると必須だと思います。

災害保険の選び方【地震保険は必須】

保険の見直しで一番後悔しているのが、地震保険に入るのが遅すぎたことです。「うちの地域は大丈夫」という根拠のない楽観視をしていましたが、能登半島地震を見て考えを改めました。

火災保険は加入していても、地震保険は別契約なんですよね。これを知らずに、地震による火災で家が燃えても保険金が出ないケースがあると知った時はショックでした。

我が家の災害保険構成

色々調べた結果、現在の我が家の保険構成はこうなっています:

- 火災保険:建物・家財両方に加入(フルカバー)

- 地震保険:火災保険の50%まで(法律上の限界)

- 水災補償:近年の豪雨災害増加を受けて追加

- 個人賠償責任保険:避難時の他人への損害に備えて

月の保険料は約1万2千円と、正直家計には重いです。でも「家が全壊して、住宅ローンだけが残る」リスクを考えると、必要な出費かなと思っています。

保険金請求の準備も忘れずに

保険に入っただけで安心していましたが、実際に保険金をもらうには「被害の証明」が必要だと知りました。そこで、家の中と外の写真を定期的に撮って、クラウドに保存するようにしています。

もし被災してしまった時は、片付ける前に被害状況を詳細に撮影する必要があります。気が動転している中でそんなことを思い出すかな…と心配なので、保険証券と一緒に「被災時の行動チェックリスト」を作って保管しています。

実際に試してみた:我が家の災害時マネー対策

色々調べるだけじゃなく、実際に「災害が起きた想定」で一日過ごしてみました。その時に気づいた課題と、改善策をお伝えします。

失敗談:現金を取り出せない

恥ずかしい話ですが、金庫に現金を入れていたものの、災害時に金庫の暗証番号を思い出せませんでした。普段使わない番号だったので、パニック状態では頭が真っ白になってしまって。

それ以来、暗証番号を家族全員が覚えやすい番号に変更し、定期的に金庫を開ける練習をしています。また、現金の一部は金庫以外の場所にも分散して保管するようにしました。

成功談:家族への情報共有

災害時のお金の準備について、家族会議を開いたのは良かったと思います。妻も子供たちも、「どこに現金があるか」「どの決済手段を使うか」を知っているので、私がいない時でも対応できます。

特に効果的だったのは、子供たちに「災害時のお小遣い制度」を作ったことです。緊急時は普段より多めのお金を渡すから、必要以上に買い物をしないよう話し合いました。子供なりに理解してくれています。

災害時ATMの復旧状況と銀行選び

東日本大震災の時のATM復旧データを調べてみると、メガバンクの方が復旧が早い傾向がありました。ただし、地方銀行や信用金庫の方が、地元密着で柔軟な対応をしてくれるケースも多いみたいです。

我が家では、メガバンクと地元の信用金庫の両方に口座を作って、リスク分散をしています。正直、口座維持手数料が気になりますが、災害時のリスクヘッジと考えると必要な出費かなと。

また、災害時は通帳やキャッシュカードを紛失するリスクもあるので、暗証番号や口座番号を家族で共有しています。セキュリティ面では不安もありますが、緊急時の利便性を優先しました。

まとめ:お金の不安を解消して家族を守ろう

災害時にお金で困らないための準備、いかがでしたか?

正直なところ、完璧な備えをするのは大変です。現金の準備、保険の見直し、制度の勉強…やることは山積みで、最初は「こんなにできるかな」と不安でした。

でも、一つ一つ取り組んでいくうちに、「これで家族を守れる」という安心感が生まれました。完璧を目指さず、「今日できることから始める」のが大切だと思います。

もう一度、災害時のお金の備えをまとめると:

- 現金の備蓄:1人3-5万円を小額紙幣中心で準備

- 決済手段の多様化:現金・カード・電子マネーを組み合わせ

- 公的支援の把握:事前に制度を調べて申請書類を準備

- 災害保険の充実:地震保険を含めた適切な保障を確保

情勢は変えられないけど、自分たちができる準備はまだあります。

災害はいつ来るか分からないからこそ、今日から少しずつでも準備を始めませんか?家族の笑顔を守るために、一緒に頑張りましょう。きっと、準備をした分だけ安心できるはずです。